ふるさと納税の流れ

基本的な利用方法を解説!

ふるさと納税の寄附から

税金控除を受けるまでの流れをご紹介します。

美味しい食べ物から美しい工芸品、生活に役立つ雑貨や家電等

たくさんの返礼品から選んで寄附することができ、

さらにふるなび会員は、条件に応じてふるなびコインがもらえます。

ふるさと納税の始め方

ふるさと納税の申し込みは年間を通していつでも行うことができ、寄附を何回しても自己負担は2,000円になります。まずは自分の控除上限額を知り、手順に沿って申し込めば意外とカンタン!さっそくはじめてみましょう。

-

控除上限額を確認しよう

「ふるさと納税」で控除される金額は、年収や家族構成によって異なります。掲載しているモデルケースを参考に、自分の控除上限額の目安をシミュレーションしてみましょう。

家族構成別モデルケース

-

独身の場合

独身

年収400万控除上限額目安

42,000円上限額内で返礼品を選んだ例

寄附金総額 38,000円

-

共働きで子ども1人の場合

配偶者(会社員)

子ども(5歳)

年収800万控除上限額目安

129,000円上限額内で返礼品を選んだ例

寄附金総額 120,000円

-

夫婦と子ども2人の場合

配偶者(専業主婦)

子ども(15歳と19歳)

年収1200万控除上限額目安

206,000円上限額内で返礼品を選んだ例

寄附金総額 187,000円

返礼品画像はイメージです。

上記はあくまで一例です。年収や家族構成等によって異なります。

控除上限額シミュレーション

あなた(寄附者様)の給与収入 円 配偶者の有無 シミュレーション結果

実質負担2,000円で行える控除上限額の目安は {{ deductionLimitAmount | separateWithComma }}円です。

※詳細シミュレーションをご希望の方はこちらから

- ・本シミュレーションは、2018年4月時点の法令に基づいて算出を行います。(今後の法令改定等により変更する場合があります)

- ・シミュレーション結果はあくまで控除上限額の目安となります。

より正確な金額を知りたい場合はお住まいの自治体もしくは税理士等にご相談ください。 - ・シミュレーション結果に関する、何らかのトラブルや損失、損害等が発生した場合にも、一切の保証をいたしかねます。

-

-

寄附する自治体(返礼品)を選ぼう

応援したい地域や返礼品等から、あなたに合った寄附先を選びましょう。ふるなびには地域の誇るブランド牛や銘菓、季節に合わせた旬の農産物や水産物、宿泊施設や食事で使えるトラベルポイント等、バラエティー豊かな返礼品が揃っています。ふるなびが提供するふるなびオリジナルサービスにもご注目ください。

自治体(返礼品)を探す

「ふるなびオリジナルサービス」体験型や便利なポイント制から返礼品を探す

自治体に寄附を申し込む

自治体(返礼品)を選んだら、寄附の申し込みをしましょう。

ふるなびなら直接自治体に寄附申し込みができます。クレジットカードやPayPay等の電子決済サービスの他に銀行振込等さまざまな決済方法をお選びいただけます。詳しくは選べる便利なお支払い方法をご確認ください。

ご利用可能な決済方法は自治体によって異なります。

会員登録で簡単・便利に!

ログイン・会員登録をする

ふるなびコインも貯まる

嬉しいふるさと納税返礼品を受け取る

自治体から寄附のお礼として返礼品が届きます。

ご自身でお楽しみいただくことはもちろん、ギフト包装やのし対応の返礼品で、プレゼントやお中元・お歳暮用にご利用いただく方も多くいらっしゃいます。自治体や返礼品によって発送時期は異なります。

ふるさと納税でもらえる返礼品は、営利目的の通信販売とは異なり、あくまで自治体からの善意のお返しです。転売を目的とした返礼品の選択は固くお断りいたします。

-

税金控除の手続きをしよう

ふるさと納税をしたら「確定申告」または「ワンストップ特例制度」の申請手続きが必要です。どちらも税金控除される金額は変わりません。

手続き方法は必要書類を郵送する他に、オンラインで申告・申請できるようになり、さらに利用が簡単になりました。税金控除の手続き方法

ワンストップ特例制度と確定申告の違いを比較表で確認することができます。

条件にご自身を照らし合わせて手続き方法を選びましょう。ワンストップ特例制度 確定申告 ワンストップ特例制度とは、条件を満たせばふるさと納税の確定申告が不要になる制度です。簡単にふるさと納税の寄附金控除を申請できます。 確定申告とは、1年間の所得に対する税金を自分で計算し、税務署へ申告・納税をする手続きを指します。税金控除を受けるためには確定申告をする必要があります。 条件 両方に当てはまる方は

利用できます- ふるさと納税以外の

確定申告が

不要な方

(会社員などの給与所得者) - 1年間(1月~12月)で

ふるさと納税の寄附先が

5自治体以内

の方

いずれかに当てはまる方は

確定申告が必要です- ふるさと納税以外の

確定申告が

必要な方

(自営業や高所得者の方等) - 1年間(1月~12月)で

ふるさと納税の寄附先が

6自治体以上

の方

寄附先の

自治体数1年間で寄附先は

5自治体まで5自治体までであれば、

寄附は何度でも行うことができます制限なし

好きな自治体に好きなだけ寄附ができます申請の

方法寄附毎に、各自治体に申請書

および本人証明書類を提出年に一度、税務署に寄附金受領証明書を

確定申告書類と共に提出税金控除の

仕組み住民税から

全額控除(減額)

所得税からの還付と、

住民税からの控除

申請・申告の

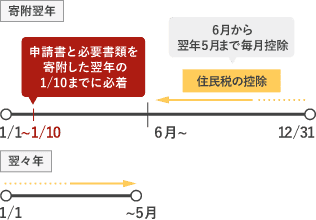

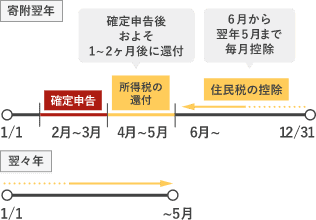

期限寄附した翌年の1月10日必着 寄附した翌年の3月15日 ワンストップ特例制度

詳細を見る確定申告

詳細を見る確定申告とワンストップ特例制度の併用はできません。

ワンストップ特例申請から確定申告に変更した場合、自動的に確定申告が優先されます。税金控除が適用される時期

-

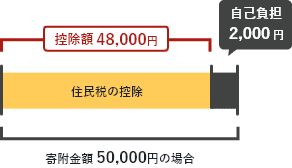

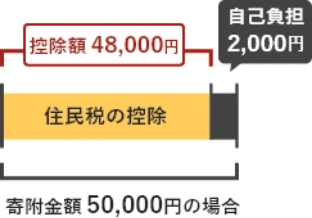

ワンストップ特例制度の場合

すべて住民税からの控除となります。

寄附翌年の6月から翌々年5月まで毎月控除されます。

-

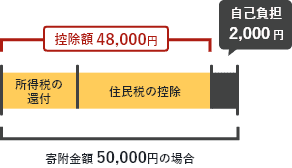

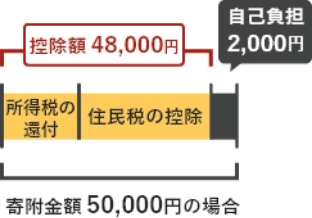

確定申告の場合

申告後およそ1~2ヵ月後に所得税の還付を受け、同年6月から翌年5月まで住民税から毎月控除されます。

税金控除を受ける

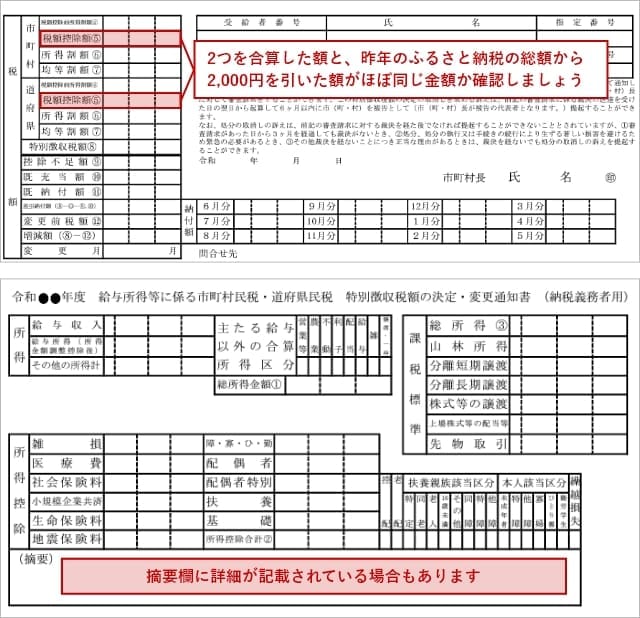

ふるさと納税を行った翌年の6月頃に届く「住民税決定通知書」で住民税が控除されたか確認することができます。

下図のように、税額控除額の欄に記載があるかチェックしましょう。確定申告をした場合、「税額控除額(2箇所)を合算した額」+「所得税の還付金」≒「昨年のふるさと納税の総額から2,000円を引いた額」となります。

- ふるさと納税以外の

ふるなびで、ふるさと納税をお楽しみください!

ふるさと納税をもっと知りたい方はこちら

ふるさと納税を知る

よくあるご質問